こんにちは、ファイナンシャルプランナーの福永です。

コロナ禍を経て働き方の選択肢が広がっている昨今、仕事に対する考え方が変わった人や、さらなるキャリアアップや収入アップのために転職をする人も、最近増え始めていると感じています。

かたや、企業は優秀な人材獲得と人的資本の充実のために、時代に合った働きやすい職場環境を整えるだけでなく、柔軟な退職金制度の整備やリスキングの推進などの取り組みも見受けられるようになってきました。

そのような中で、退職金制度として「企業型確定拠出年金」(以下、企業型)を導入している企業が近年増えてきていますが、この確定拠出年金制度には個人単位で加入できる個人型確定拠出年金「愛称iDeCo」(以下、iDeCo)もあります。

企業型と個人型にはどのような関係性があるのか?どのような使い方ができるのか?

今回の相談事例を見てみましょう。

【相談者プロフィール】

イルカさん

47歳女性、会社員

・年収:600万円(見込み)※前職では510万円

・iDeCoの拠出金額:2万円/月 ※5年前に始めて継続中

・夫:44歳会社員

・子ども:15歳、12歳

※個人が特定されることを防ぐため、情報を一部改変しています

ご相談内容

転職は年齢的に厳しいと思っていたのですが、もう少し収入を上げたくて転職活動に踏み切ったところ、運よく年収がアップする職場にご縁をいただけて。

まだこれから子どもにお金がかかる時期がしばらく続きますし、さらに自分たち夫婦の老後資金も心配になってきて、今のうちに少しでもお金を貯めておきたいと思ったことも転職理由のひとつです。

新しい職場では、お給料の一部として「前払退職金」という名目で毎月2.3万円支給されるとのことですが、その範囲内の金額については企業型確定拠出年金の掛金にすることも選択できるそうです。

私は、老後資金のためと思って5年前にiDeCoを始めていますが、確定拠出年金は一人で複数はできないと以前に聞いた記憶があります。

今回の転職で、企業型に変更できるなら変えた方がいいのか?iDeCoをこのまま続けた方がいいのか?どうするのが自分にとっては良いのかわからず悩んでいます。

iDeCoと企業型は併用できるようになった

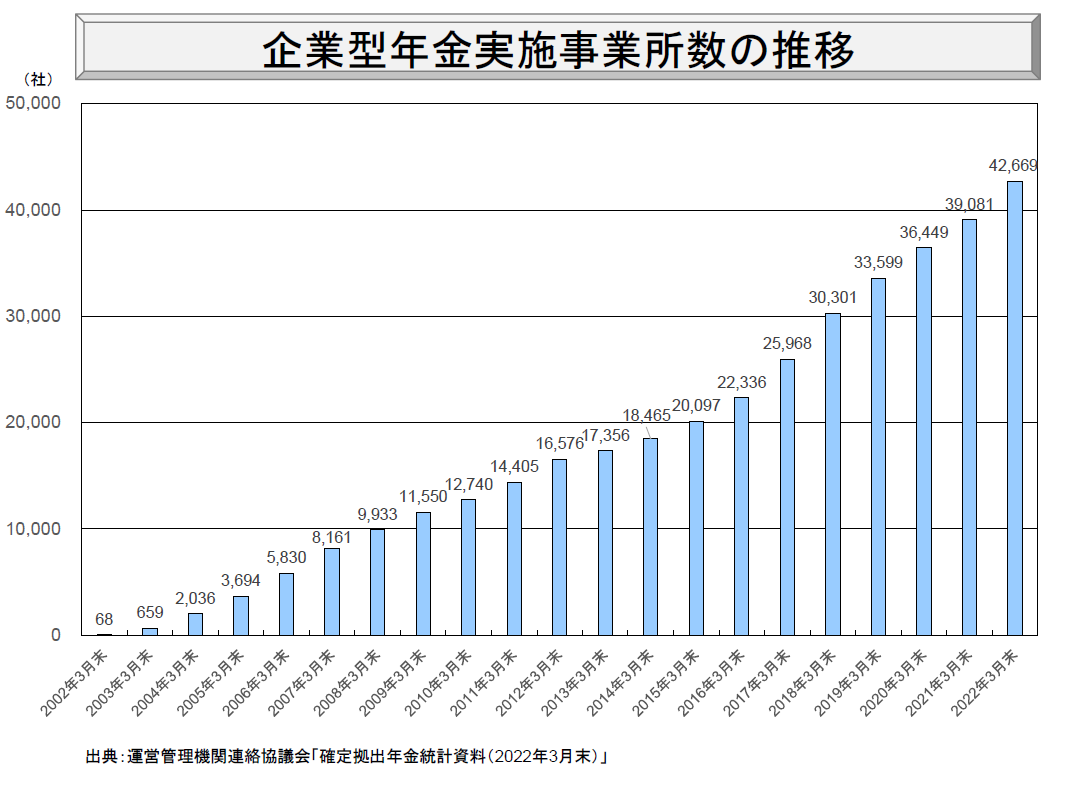

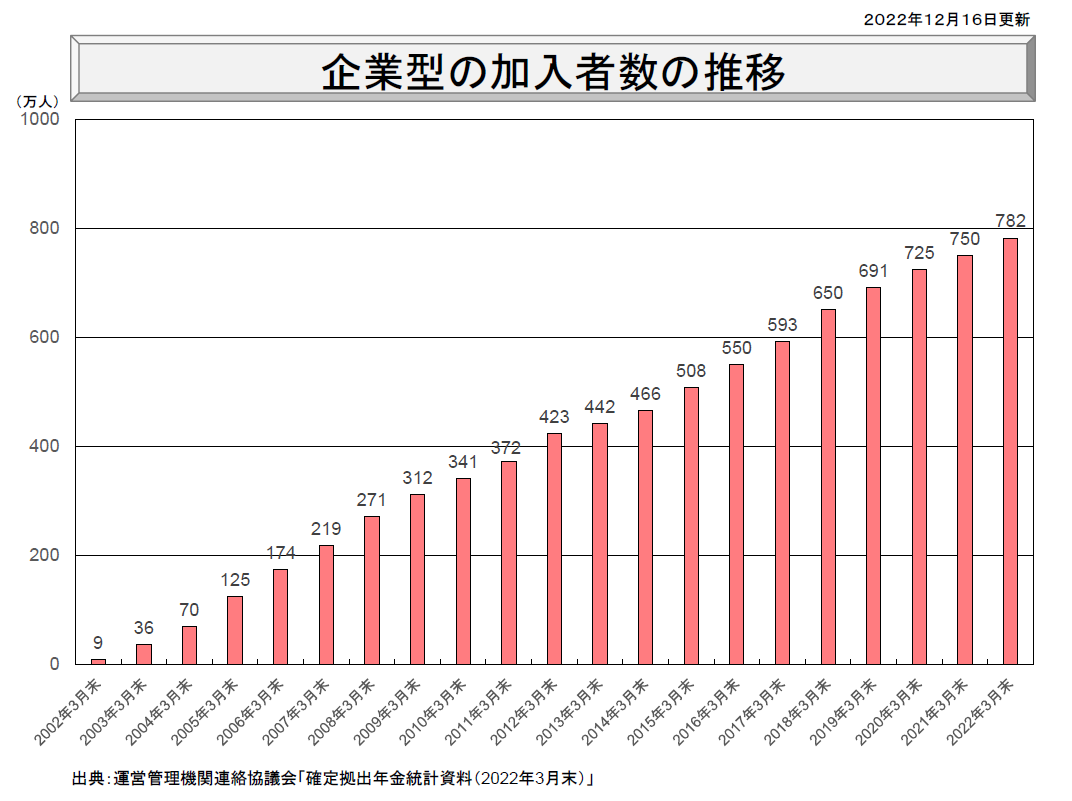

2001年にスタートした確定拠出年金制度は、企業の退職金制度として企業型として導入する企業数、そして加入者数もともに近年増加してきています。

出典:運営管理機関連絡協議会「確定拠出年金統計資料(2022年3月末)」

特に2016年以降は導入企業の増加率の伸びが大きく、大企業のみならず中小企業でも導入するケースが増えている傾向にあります。

企業型はこれまで、iDeCoとの併用ができないケースが大半でしたが、法改正により2022年10月以降は、基本的に併用が可能になりました(一部、併用できない場合もあります)。

確定拠出年金制度は、ここ数年の度重なる法改正のもとで、より活用しやすくなってきています。

イルカさんのケースで検証

企業型は、各会社が導入しているその他の企業年金制度や会社独自の取り決めのもとで制度が運営されているため、実は「企業型」だからといってどの会社もまったく同じ制度というわけではありません。

ここでは、イルカさんの転職先のケースで見ていきます。

前払退職金とは?

イルカさんの転職先では「前払退職金」が支給されるとのことでした。

前払退職金とはその名のとおり、本来、従業員の退職時に会社が支払う退職金を在職中に給与に上乗せして前払いする制度のことです。

この、前払退職金を使って企業型確定拠出年金制度を利用できますよということですから、企業型の掛金にして将来のために貯め増やすも良し、企業型の掛金には使わずにお給料として受け取って今の生活に使っても良しということになります。

選択のパターンは複数ある

相談者さんは現在iDeCoを利用しています。

前述のとおり、iDeCoと企業型は併用できるようになったこと、そして相談者さんの場合は転職先の企業型は使っても使わなくてもどちらでも良い制度になっていることから、以下の3つのパターンが選択肢になりそうです。

①iDeCoを継続して、企業型も利用する

②iDeCoのみ継続して、企業型は利用しない

③企業型を利用して、iDeCoをやめる(iDeCoを企業型に移換する)

では、相談者さんがどれを選べばよいのかについて、以下の現状から考えていきましょう。

ー転職前の毎月の収支は?

夫婦共働きで、毎月の手取り額(夫婦合算)から支出を差し引いた残り10万円は貯蓄や運用に充ててきた。うち3万円は子どもの学資用。

ー今の貯蓄はどれくらいか?

約1,000万円。うち400万円は学資用の貯蓄、200万円はiDeCo。

ー子どもの学資として準備している状況は?

上記のとおり、毎月3万円を学資用に積み立てており、現時点で400万円の貯蓄(2人分合計)がある。

ー数年内での大きな出費予定は?

特に思い当たるものはない。

ー老後資金準備はどうしているか?

夫婦ともにiDeCoをしているだけ。夫婦それぞれで毎月2万円拠出していて、現時点で200万円(夫婦合計)くらい。

3つのパターンのうち、イルカさんにとっての最適は?

イルカさんには「①iDeCoを継続して、企業型も利用する」をお勧めします。

・転職前の毎月の収支が貯蓄できる状況(=毎月の収支が黒字)にある

・直近の大きな出費の予定もない

・日常の緊急資金として確保しておきたい貯蓄も過不足ない

上記の現状から考えると、転職により増える収入分をどこに充てていくのが最適かといえば、現時点では将来の老後資金や子どもの学資づくりになります。

転職後もこれまでどおりの家計状況を継続できると仮定して、そこに単純に年収が90万円増えるという前提で考えると、前払退職金(2.3万円×12か月=27.6万円)をすべて企業型に拠出しても残りの約62万円(手取りにして月3万円~4万円)は家計のプラスになります。

この一部は学資づくりに充てていかれるとよいのではないでしょうか。

学資は、子どもが18歳になる時期を目安に1人あたり最低300万円を目標に準備しておきたいです。

イルカさんのご家庭の場合は、現時点でお子さま2人合わせて400万円貯蓄があり、この先も毎月3万円のペースで積立てていかれるとするとほぼ目標額に近づきますが、お子さまの進路によっては思わぬ費用がかかる可能性もあります。

もう少し上乗せしておくと安心ですね。

老後資金は、iDeCoと企業型併用で毎月4.3万円を、積立投資で時間を味方につけてじっくり長期運用していくことで、今までよりさらに老後資金づくりを強化できます。

また、企業型については給与として受け取らず掛金として拠出することで課税の対象外となるため、iDeCoの所得控除もあわせて税優遇も上手に活用できそうです。

(企業型の掛金額は社会保険料算定の対象外にもなるため、厚生年金等に影響が出る場合もありますが、当記事上では詳細割愛します)

なお、「②iDeCoのみ継続して、企業型は利用しない」を選ぶと、企業型を導入している会社勤めの人はiDeCoの掛金上限額が月2万円と制度上決まっているため、掛金額をこれまで以上に増やすことができません。

そして、「③企業型を利用して、iDeCoをやめる(企業型に移換する)」を選ぶと、前払退職金の範囲内で掛金を決めることになるため、掛金は月2.3万円が上限となります。

結果、イルカさんの現状であれば、iDeCoと企業型併用で月4.3万円を掛金として拠出できる「①iDeCoを継続して、企業型も利用する」が最適でしょう。

ちなみにこの先、家計事情の変化などにより、月4.3万円の積立が厳しい状況になった場合は、途中で金額変更もできます。変更可能な時期や回数に一定の決まりはありますが、安心してくださいね。

今後は預貯金を増やすだけでなく積立投資の活用も

ところで、イルカさんは転職前より貯蓄が増やせる状況になりますが、それをすべて預貯金で貯めていくのは今の低金利時代にはあまりお勧めできません。

預貯金と並行して、例えばNISA(少額投資非課税制度)を利用した積立投資に取り組むこともお勧めです。

2024年からは新しいNISA制度が始まりますが、現行制度と比べて投資枠が拡大し非課税保有期間も無期限となるため、学資の増強や中長期的に必要になる資金づくりのために、より柔軟に有効活用できるようになります。

まとめ

-300x300.jpeg)

近年、高齢化に伴って長く働き続ける社会環境になりはじめている中で、今後は老後生活を迎えるまでの時間も長くなっていくでしょう。

確定拠出年金制度も加入できる年齢の引き上げや運用できる期間の延長などの法改正も随時行われています。

長期目線で資産形成に取り組む手段のひとつとして、職場に制度がある場合は企業型を、iDeCoと併用できる場合は併用を、職場に制度が無かったり使えない場合はiDeCoを、それぞれの状況にあわせて活用することも、ぜひ検討していただければと思います。

将来の自分や家族のための仕送りとして、楽しみながら取り組むくらいの気持ちで、使える制度をフル活用しながら資産づくりをしてみられてはいかがでしょうか。