投資を始める際に、どのような商品を選べば良いのかと悩むかもしれません。

金融商品にはさまざまな種類があり、それぞれ特徴が異なります。

今回は、金融商品の特性を深堀りします。

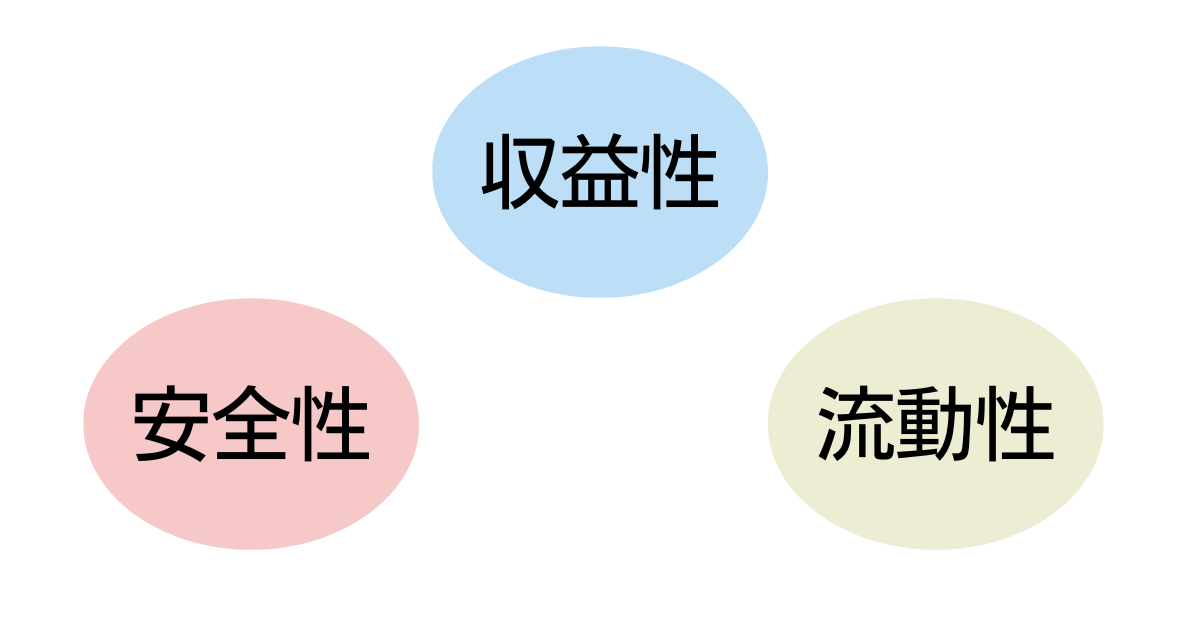

金融商品は3つの特性から考える

結論からお伝えすると、どのような金融商品に投資するかを考える際は、金融商品の3つの特性を理解することが大切です。

金融商品は、以下の3つの特性から考えることができます。

- 流動性

- 安全性

- 収益性

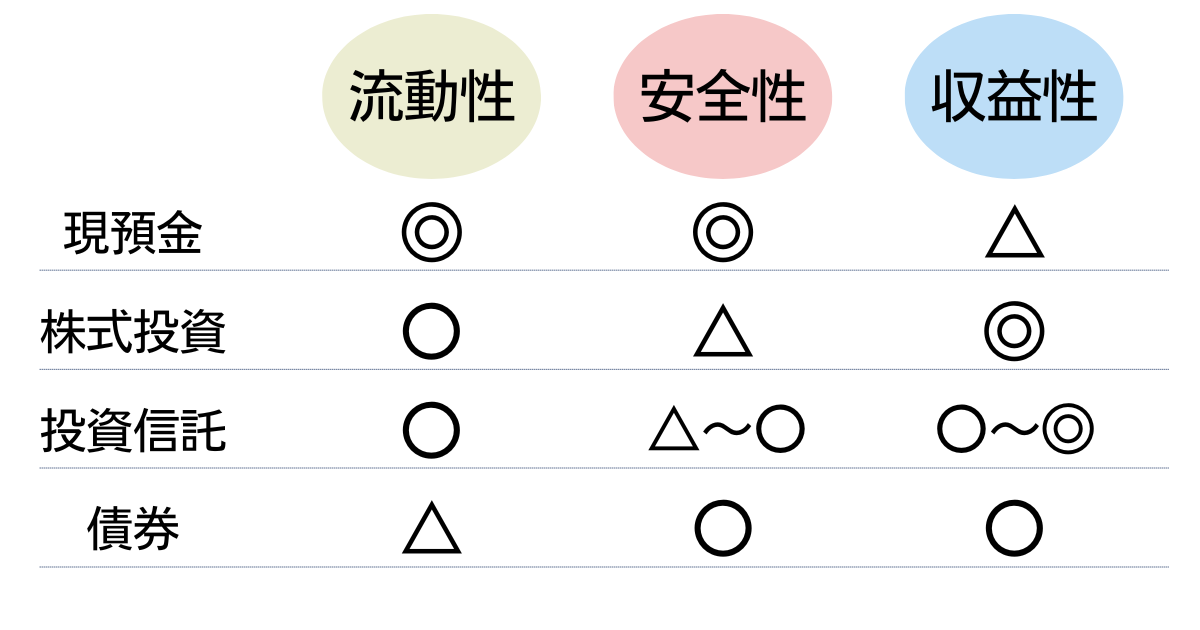

流動性

換金にはどれくらい時間がかかるのかという観点から金融商品を考える場合、「流動性」を考えなければなりません。

流動性とは、いわばどれだけ換金しやすいかという点です。

例えば、現金は流動性が非常に高いです。

一方、投資信託は、売却手続きをしてからお金を受け取るまでに数日かかるほか、保険も解約手続きに数日かかることが一般的です。

また、商品によっては解約手数料がかかるなど、金融商品によってすぐに換金できるのか、そうでないのかが異なります。

安全性

投資したお金(元本)や利子がどれだけの確率で支払われるかという点は安全性の高い・低いで表現されます。

言い換えれば、予想外の損をしないかという表現もできます。

普通預金は、仮に銀行が破綻しても1,000万円までの元本とその利益が保護されますが、投資信託や株は投資したお金(元本)は保証されておらず、損失を被る可能性があります。

つまり、投資信託や株は、現預金に比べて安全性は低いです。

収益性

投資する上で、「どれくらいの利益が期待できるか」という点が気になるという方も多いのではないでしょうか?

どれくらいの利益が期待できるかは収益性の高さで判断します。

株式投資や投資信託は、値動き次第で大きな利益をもたらす可能性がある一方で、現預金の収益性は非常に低いと言わざるを得ません

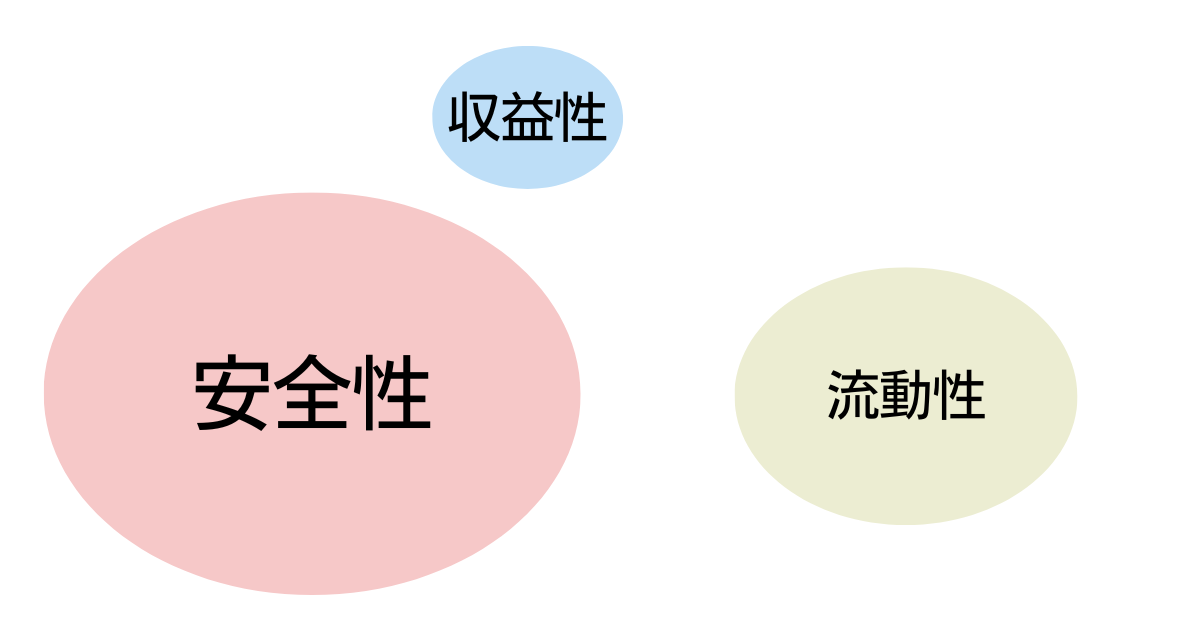

流動性・安全性・収益性すべて高い金融商品はない

流動性・安全性・収益性は以下の図のように、金融商品を考える上での欠かせない要素です。

金融商品の3つの特性を知ると、「流動性・安全性・収益性のすべてが高い商品に投資しよう」と思うかもしれません。

金融商品の3つの特性を知ると、「流動性・安全性・収益性のすべてが高い商品に投資しよう」と思うかもしれません。

しかし、これらの3つの特性がすべて高い金融商品はなく、例えば、安全性を考慮すると収益性が下がるなどの影響があります。

言い換えれば、流動性・安全性・収益性の3つが高い金融商品は詐欺かもしれないと疑う必要があるでしょう。

主な金融商品の流動性・安全性・収益性を整理すると以下のように考えることができます。

参考:金融庁「高校向け 金融経済教育指導教材の公表について第4章」を参考にしながら筆者にて図解作成

参考:金融庁「高校向け 金融経済教育指導教材の公表について第4章」を参考にしながら筆者にて図解作成

ご自身が、流動性・安全性・収益性のいずれに重点を置くかで選ぶべき商品も異なります。

上記の図解を参考にしながら、まずは投資したいと考えている金融商品の流動性・安全性・収益性をそれぞれ考えてみましょう。

なお、例えば収益性が高くなればなるほどリスク(価格が上下する可能性)も高まります。

ご自身のリスク許容度も加味しながら投資先の金融商品を選びましょう。

まずは投資の目的を明確にしよう

流動性・安全性・収益性を考える上で、ライフプランやマネープランの確認が必要です。

例えば、5年以内に必要なお金であればすぐに引き出すことができる現預金での確保が望ましいといえます。

逆に、教育費など、10〜15年ほど先にいずれ必ず必要になるお金であれば、ある程度の収益性を見込んだ上で投資商品を決めても良いかもしれません。

ただし、繰り返しになりますが、流動性・安全性・収益性のすべてを満たす金融商品はなく、特に高い収益性を求めれば求めるほどリスクが高まることには十分注意する必要があります。

当センターでは、ご相談者さまのライフプランやマネープランを一緒に確認しながら、NISAなどの制度を踏まえた資産運用をご提案しています。

投資先の商品選びに迷っておられる方や、「投資がわからず、基礎から知りたい」という方はぜひご相談ください。