iDeCo(個人型確定拠出年金)の受け取り方には、一時金と年金、または一時金と年金の併用の3種類がありますが、どの方法がおすすめなのでしょうか?

この記事では、iDeCoの受け取り方について、一時金と年金の差や、それぞれの節税方法などを解説します。

一時金と年金を併用できるかどうかは、金融機関(運営管理機関)ごとに異なりますので、事前に確認が必要です。

まずは受け取り時期を決めよう

iDeCoの受け取り方を決める前に考えておきたいのが、受け取りの開始時期です。

iDeCoの受け取り時期は60歳以上75歳未満の間で選択可能で、開始時期が受取総額に影響します。

ここでは、受け取り時期を決めるために覚えておきたいポイントを2つ紹介します。

①iDeCoと公的年金の違いを理解する

ここで覚えておきたいのが、iDeCoと公的年金の違いです。

公的年金は65歳を基準として、それより早く受け取ると受け取り金額が減り(繰り上げ)、それより遅く受け取ると受け取り金額が増額されますが(繰り下げ)、iDeCoにはこの制度は設けられていません。

その代わり、iDeCoは受け取り時期を遅らせることにより、受け取り開始まで非課税運用を継続できます。

ただし、iDeCoの受け取り時期を遅らせる場合は口座管理料を支払う必要がある点については注意しましょう。

また、iDeCoは75歳に到達すると年金形式で受け取れなくなる点についても注意が必要です。

②老後のライフスタイルや生活予算を考える

iDeCoの受け取り時期を建設的に決定するには、老後のライフスタイルや生活予算などを具体的に描き、将来を見越した資産設計をする必要があります。

例えば、老後の代表的なシチュエーションとそれに対応する受け取り方として、以下のようなケースが考えられます。

①60歳で退職予定の場合

公的年金の受給開始(65歳)までの生活費や医療費をカバーするために、60歳からiDeCoを受け取る

②60歳を過ぎても働く予定の場合

定年後も収入が続くため、受け取り時期を遅らせて非課税で運用しておく

③配偶者や家族が経済的に安定している場合

受け取り時期を遅らせて、非課税運用により受け取り金額を増やし、緊急時への備えとする

④早期に大きな出費が予想される場合

早めの受け取り時期を選んで出費に備える

老後の働き方や資産状況は人それぞれですが、「おそらくこうなるだろう」「老後はこれくらい働きたい」など、ざっくりとでも構いませんのでライフプランを描いておくことは重要です。

iDeCoは老後を支える大切な資金源であり、それだけに、ライフプランニングと合わせた検討が必要です。

受け取り方法の選び方

受け取り時期が決まったら、一時金と年金から受け取り方を決めます。

一時金と年金は、どちらが優れているということはなく、それぞれ効果を発揮しやすいシチュエーションやメリット・デメリットが異なります。

このとき、以下の2点について注意が必要です。

- 老後の資産管理との相性

- 受取時の税負担の差

ここでは、受け取り方の選び方として、上記2点を詳しく解説します。

老後の資産管理との相性を考える

一時金は一度にまとまった金額を受け取れるため、自由に使い道を決められたり、急な出費にも対応しやすいというメリットがあります。

ただし、適切に管理しなければ無計画な支出により資金が枯渇するリスクも伴います。

一方、年金は、定期的に金額を受け取れるため、長期的に安定した収入が得られるという利点があります。これにより、毎月の生活費や医療費などをカバーしやすいです。

また、老後になってからの定期的な収入は貴重なので、精神的不安の軽減にも効果が期待できます。ただし、大きな出費が生じた場合の対応力は一時金よりも劣るという点はデメリットといえるでしょう。

老後の資産管理との相性を考慮する際には、自分が無理なく管理できることが前提です。自分の管理能力を鑑みて、より適している方法を選びましょう。

受取時の税負担を考える

一時金と年金では、課税の考え方において大きな差があります。

所得の種類はどちらも雑所得に該当しますが、一時金は、ほかの収入と分けて計上する「分離課税」が適用になり、年金は、ほかの収入と合計して計上する「総合課税」が適用されます。

分離課税と総合課税の違いは、所得税・住民税の算定基礎となる課税所得に含まれるか否かです。

分離課税の所得は課税所得に含まれず、単独で所得税のみを徴収しますが、総合課税の所得は、その合計額がそのまま課税所得となり、この額を基に所得税・住民税が算出されます。

以下に一時金と年金の差をまとめました。

一時金と年金の税負担の差

| 一時金 | 年金 | |

| 所得の種類 | 雑所得 | 雑所得 |

| 課税方式 | 分離課税 | 総合課税 |

| 課税所得の算出方法 | 課税所得額=(退職金の収入金額-退職所得控除額(※1))×2分の1 | 公的年金等の雑所得=収入金額-公的年金等控除額(※2) |

※1:以下表に基づいて算出

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円 × 勤続年数

(80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数-20年) |

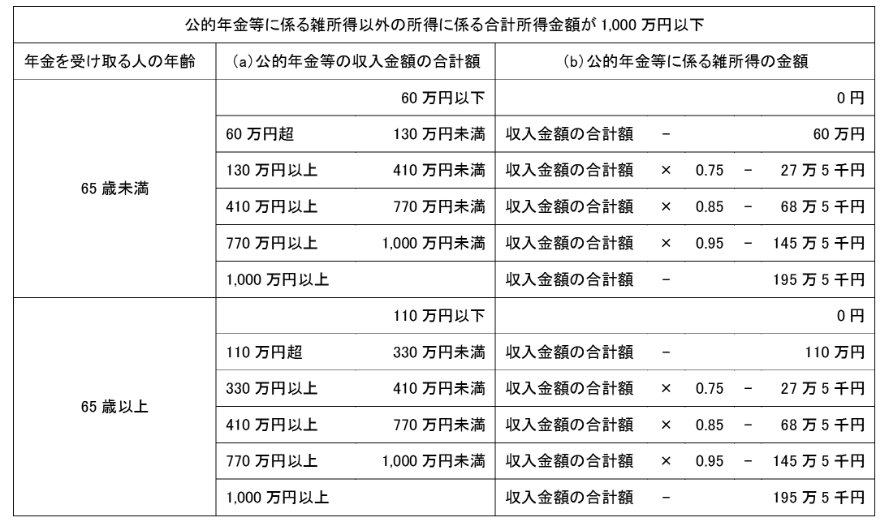

※2:以下表に基づいて算定

出典:国税庁「公的年金等の課税関係」

一見、分離課税である一時金の方が所得税・住民税において有利に見えますが、年金でもらう場合も、収入が年金のみであれば一定額までは住民税が非課税です。

例として名古屋市の条件を見てみましょう。

収入が年金のみの場合に住民税が非課税になる条件(名古屋市)

| 年齢 | 同一生計配偶者 | 住民税が非課税になる収入額 |

| 65歳未満 | あり | 105万円以下 |

| 65歳未満 | なし | 171万3,000円以下 |

| 65歳以上 | あり | 155万円以下 |

| 65歳以上 | なし | 211万円以下 |

iDeCoで積み立てたお金をどう受け取るかは、税金面を必ず考慮せねばならず、「とりあえず一時金で受け取っておこう」「年金でいいかな」などと安易に決めることは禁物です。

ここでは受け取り時の税金にフォーカスしていますが、年金形式で受け取る場合はそのたびに手数料がかかる点も知っておく必要があります。

受け取り時にかかる手数料については、以下の記事を参考にしてください。

一時金と年金の税負担を抑える方法

iDeCoの受け取りに際して、税金の負担を抑えられないかを理解することは非常に重要です。以下に、iDeCo受け取り時の税負担を抑える方法をまとめました。

一時金の税負担を抑える方法

一時金受け取りの場合、課税所得額を算出するための、以下の計算式のみです。

課税所得額=(退職金の収入金額-退職所得控除額)×2分の1

分離課税が適用される一時金は、確定申告のときに他の所得と分けて計上するため、医療費控除や住宅ローン控除といった各種控除が適用できません。

その代わり、課税所得額を算出する時点で2分の1にすることになっており、税負担を大きく減らす方式が取られています。

ちなみに、一時金の退職所得控除額は、勤続年数が長くなるほど大きくなり、20年目を境に控除額が大きく増額されます。

条件によっては、課税所得額が0円になる場合もありますので、ご自身の勤務年数をもとに控除額を試算してみてください。

年金の税負担を抑える方法

総合課税である年金は、確定申告の対象になるため、確定申告に適用できる所得控除全般が適用されます。

確定申告に適用できる所得控除には、以下のようなものがあります。

・社会保険料控控除

・小規模企業共済等掛金控除

・生命保険料控除

・地震保険料控除

・勤労学生控除

・障害者控除

・配偶者(特別)控除

・扶養控除

・雑損控除

・医療費控除

・セルフメディケーション税制

・寄付金控除

・住宅借入金等特別控除(住宅ローン控除)

生命保険や住宅ローン、医療費などが多くかかる場合はそれだけ控除できる額が大きくなります。また、配偶者や扶養親族がいる場合も、控除の効果を受けやすいです。

各種所得控除の詳細は国税庁のWebサイトで詳しく解説していますので、詳しく知りたい方は参考にしてください。

参考:国税庁「所得から差し引かれる金額(所得控除)」

iDeCoの受け取り方は生活に適した方法を選ぼう

iDeCoの受け取り時期や方法を決めるには、まず自身のライフプランや老後の生活費を具体的に考えることが大切です。

完璧に計画することはできなくても、自分たちの生活スタイルを振り返ってみることで、具体的な計画が描けるはずです。

老後の計画が具体的にできているほど、老後の不安は少なくなります。

そのためにも、iDeCoの受け取り方法や税金の負担を抑える方法を知り、ライフプランニングやお金の専門家に相談することが大切です。

当センターは、iDeCoに関するさまざまなご相談をお受けしています。

受け取り方だけでなく、活用方法や資産づくりなどのポイントを独立系FPがしっかりとお伝えし、サポートさせて頂きますのでぜひご利用ください。

筆者:NISA・iDeCo相談センター 編集部